Report: Il Foodtech

Report: Il Foodtech in Italia nel 2023

Boom dell’Agrifoodtech in Italia:

investimenti per 167milioni di euro, oltre 340 startup operanti nel settore, forte presenza femminile e Intelligenza Artificiale al primo posto

Il primo report sullo stato del Foodtech in Italia, rilasciato da Eatable Adventures, tra i principali acceleratori globali nel settore Foodtech, e promosso da Verona Agrifood Innovation Hub, rivela che:

- ●gli investimenti nell’ecosistema Agrifoodtech italiano crescono del 9,8% rispetto al 2022;

- ●sono 340 le startup del settore, un ecosistema emergente e fortemente dinamico;

- ●circa il 32% delle startup intervistate ha una o più founder donna nel proprio team, percentuale tre volte sopra la media nazionale;

- ●le tecnologie per la produzione e la trasformazione alimentare rappresentano il core business del 36% delle startup;

- ●il 66% del campione ha sviluppato internamente le proprie tecnologie e il 40% possiede almeno un brevetto.

Con oltre 740.000 aziende agricole, 330.000 imprese di ristorazione, 70.000 industrie alimentari e 4 milioni di lavoratori, il mercato agroalimentare italiano è il 3° più grande dell’Unione Europea e nel 2023 ha generato più di 65 miliardi di euro, pari al 3,8% dell’economia totale italiana[1].

Non sorprende dunque che emergano dall’orizzonte tante nuove realtà imprenditoriali che mirano a rinnovare un settore così strategico per il nostro paese: ad oggi, sono circa 340 le startup attive nel settore Agri-Foodtech, un mercato che in Italia ha ricevuto un investimento pari a 167 milioni di euro nel 2023, contro i 152 milioni dell’anno precedente (+9,8%)[2].

In questo scenario nasce il primo Report italiano sullo stato del Foodtech di Eatable Adventures, tra i principali acceleratori globali in materia Foodtech, promosso dal Verona Agrifood Innovation Hub, primo polo di sviluppo dell'ecosistema Agrifoodtech italiano sostenuto da Fondazione Cariverona, UniCredit, Eatable Adventures, Comune di Verona, Veronafiere, Confindustria Verona e Università di Verona.

Nell’analisi, startup al centro in un’indagine che non solo rivela la distribuzione geografica e morfologica delle startup, ma offre anche un quadro aggiornato sugli investimenti nel settore nel 2023.

L’identikit delle startup italiane Foodtech: Nord Italia, team agili e quote rosa

Il Nord domina incontrastato il panorama delle startup in Italia: circa un terzo (30,5%) ha sede in Lombardia, seguita a ruota da Emilia-Romagna (11,1%) e poi da Piemonte, Veneto e Lazio, da cui ne provengono a parimerito circa il 10%. Inoltre, il 50% delle startup totali è nato tra il 2022 (25,3%) e il 2023 (22,8%): un fenomeno partito nel 2018 (7,6%) che, dal 2021 ha registrato una vera e propria impennata (19,1%), fino a toccare l’apice nel 2022. Un aumento, non solo dovuto al crescente interesse nel ricorrere all’innovazione per fornire risposte alle consistenti sfide della filiera agroalimentare e ai cambi nelle tendenze di consumo, ma anche alla nascita di iniziative di supporto dell’ecosistema e di nuovi strumenti di investimento per le realtà emergenti.

Guardando alla composizione delle startup, team compatti da 1 a 5 dipendenti per circa il 69% del campione, fino a un massimo di 6-10 dipendenti per il 13%. Società con un'età media di 35,6 anni, agili, ancora da plasmare e sviluppare nel tempo, non senza la presenza fondamentale dei talenti femminili: ben il 32% delle startup è stata fondata da una o più founder donne, una variabile molto positiva se si considera che la media nazionale delle imprenditrici si attesta solo al circa il 10% del totale, mentre quelle con team misti non superano il 16%[3]. Questa osservazione non solo evidenzia la presenza di donne in ruoli chiave all'interno del settore delle tecnologie alimentari, ma suggerisce anche che l'industria ha un fascino particolare e impegna attivamente le quote rosa.

I must have del settore: focus su produzione, trasformazione alimentare, marchi e brevetti

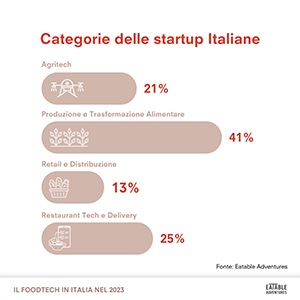

Sono quattro le categorie individuate da Eatable Adventures nell'analisi dello stato del Foodtech in Italia: Agritech (tecnologie applicate all’agricoltura), Produzione e Trasformazione Alimentare, Retail&Distribuzione (robotica applicata, piattaforme di analisi retail, nuovi canali di vendita etc.) e Restaurant Tech&Delivery ( piattaforme di prenotazione e gestione; robot di cucina etc).

Le startup si concentrano principalmente nel segmento Produzione e Trasformazione Alimentare (36%), seguito dall’Agritech (22.3%), Restaurant Tech&Delivery (22%) e infine Retail&Distribuzione (19.6%).

Quasi la metà delle startup (il 43%) attive nella Produzione e Trasformazione Alimentare si concentra sulla realizzazione di nuovi prodotti con ingredienti innovativi, mentre tra quelle attive nell’Agritech il 33% ha sviluppato nuovi sistemi di coltivazione o sistemi di automazione delle colture (31.5%).

Altro dato interessante è che il 66% del campione sviluppa internamente le proprie tecnologie, senza avvalersi di collaborazione con terze parti: solo il 12% ha cooperato con le università, il 2% con poli tecnologici e il 13% con altre aziende esterne. Ciò significa che circa il 70% delle startup mostra un livello di sviluppo autonomo notevolmente elevato, evidenziando una solida maturità tecnologica.

Guardando alle tecnologie più impiegate, l'intelligenza artificiale emerge come quella predominante, utilizzata dal 42,86% delle startup intervistate; seguono a ruota il machine learning, con un tasso di utilizzo del 37,14% e le biotecnologie con uno del 32,38%.

Per proteggere la proprietà intellettuale delle innovazioni create, elemento fondamentale per garantire la competitività sul mercato, oltre la metà delle startup (54,3%) implementa la registrazione di marchi nel proprio modello di business e il 40% possiede almeno un brevetto, mentre il 19% si affida al segreto commerciale.

Investimenti in Italia: lo stato dell’arte

Da una parte, a livello globale, gli investimenti nel Foodtech hanno registrato, nel secondo trimestre del 2023, un calo pari a circa il 61%[4] rispetto all’anno precedente, dovuto principalmente ai conflitti geopolitici e alla crisi economica che hanno colpito a 360° tutti i settori. Dall’altra, invece, il mercato italiano emerge tra i più dinamici e in crescita con un +9% rispetto al 2022: nel 2023, infatti, le startup italiane hanno raccolto 167 milioni di euro (43% in fase seed; 32,3% in fase pre-seed), un dato che evidenzia la fiducia degli investitori nazionali e internazionali nel potenziale di crescita del segmento.

Non solo: tra gli investimenti di primo piano in Italia, spiccano anche i programmi di formazione sostenuti da realtà come CDP Venture Capital Sgr e la stessa Eatable Adventures con Foodseed, il primo acceleratore nazionale nell’ambito foodtech italiano che, nel 2023, ha selezionato e accelerato sette realtà emergenti Made in Italy, destinando a ciascuna un investimento iniziale di 170 mila euro - con possibilità di incremento fino a ulteriori 500mila euro per le più performanti. Un programma pioniero che ha attirato l’interesse di primari partner di settore che hanno appoggiato l’iniziativa, tra cui Amadori e Cattolica, Business Unit di Generali Italia.

Come ulteriori risorse che potrebbero agevolarne lo sviluppo, le startup intervistate segnalano l’attrazione di Investitori Internazionali, il sostegno da parte dell'Industria Alimentare Italiana, la presenza a eventi Internazionali, la conoscenza delle best practice e la semplificazione dell'accesso agli aiuti pubblici.

“L’Italia si sta impegnando sempre di più per dare risposte innovative alle pressioni del cambiamento climatico, della crisi energetica e dell'approvvigionamento delle materie prime. L'obiettivo è migliorare la competitività globale del Belpaese e mantenere il suo primato come eccellenza enogastronomica a livello mondiale”, dichiara José Luis Cabañero CEO e founder di Eatable Adventures. “Sono sempre più numerose le iniziative che coinvolgono aziende alimentari, startup, università e centri tecnologici, sostenuti da investitori di rilievo. L'Italia mira a preservare e rafforzare la sua competitività ed è pronta ad abbracciare con determinazione l'innovazione per plasmare un futuro alimentare sostenibile, efficiente e dinamico”.

[1] Istat, 2023: https://noi-italia.istat.it/pagina.php?id=3&categoria=11&action=show&L=0

[2] Dati di Dealroom analizzati da Eatable Adventures

[3] Women and Entrepreneurship, 2023, Italian Angels for Growth: http://rb.gy/1fkuvu

[4] AgFunder. (2023). Global AgriFoodTech Investment Report 2023